糖心vlog永久免费糖心:女虐女喝尿当厕所-贵州茅台一季度净利268亿元增长11.56%,系列酒营收增近两成

贵州茅台一季度业绩再创历史新高。

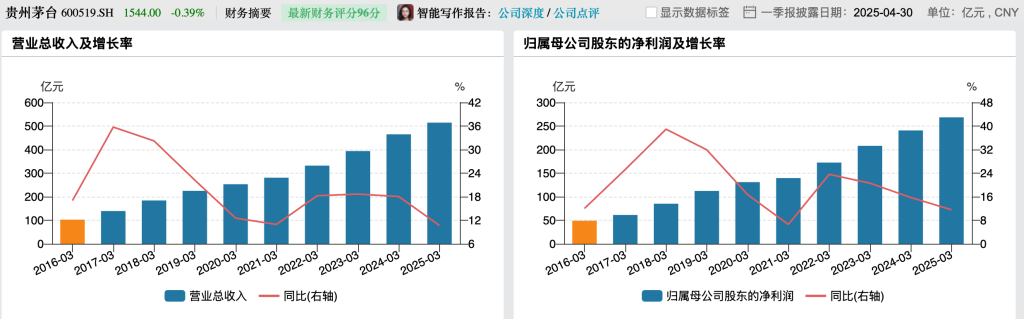

4月29日,贵州茅台(600519.SH)发布2025年第一季度报告。第一季度实现营收506.01亿元,同比增长10.54%;实现归母净利润268.47亿元,同比增长11.56%。

据贵州茅台4月初发布的2024年年报显示,去年实现营收1741.44亿元,同比增长15.66%;归母净利润为862.28亿元,同比增长15.38%。继顺利达成2023年营收增长15%的目标后,2024年贵州茅台再次完成全年营收增长15%左右的经营目标。对于2025年主要目标,贵州茅台年报指出,计划实现营业总收入同比增长9%左右,完成固定资产投资47.11亿元。

据wind数据显示,贵州茅台今年一季度贵州茅台业绩再创历史同期新高,但业绩增速近两年有所放缓。

分产品来看,一季度茅台酒收入435.57亿元,据记者计算同比增长9.7%;系列酒收入70.22亿元,据计算同比增长18.3%。近年来贵州茅台为系列酒热度持续“加码”。随着行业进入结构性调整期,白酒行业集体承压,激烈的市场竞争下,在主产品茅台酒之外,贵州茅台开始加快产品矩阵的布局,切入不同产品价格带,以此来带动业绩增长。茅台系列酒则通过性价比优势拓展中高端市场,进一步提升市场覆盖率。

酒业独立评论人肖竹青认为,当前白酒行业正处在一个新旧动能转换的关键时期,消费需求正在发生变化。茅台发展面临着宏观经济周期、行业发展周期和茅台自身周期“三期叠加”形势。茅台一季度披露营收利润双位数增长均达成既定目标,

肖竹青指出,其中,值得关注的是系列酒一季度营收同比增长18.30%,占营业收入的13.88%。可以看出,茅台酱香酒系列酒以多元产品矩阵、创新消费场景开发、数字化建设加速等因素释放了强大的市场潜力。一季度的增速表现折射出系列酒在产品优化升级、渠道端拓宽、消费触达、文化赋能、场景营销等层面在不断开辟增量市场,随着理性消费回归,背靠品牌优势的系列酒,未来仍有持续攀升的强劲动力,成为茅台品牌的“增长极”。

分渠道来看,一季度贵州茅台直销收入232.20亿元,据计算同比增长20.2%;批发收入273.6亿元,据计算同比增长3.9%。分地区来看,一季度国内为494.61亿元,据计算同比增长10.33%;国外为11.19亿元,据计算同比增长37.64%。经销商变动方面,国内增加50个系列酒经销商,减少19个,经销商数量达2174个。

按此计算,今年一季度直销收入占比约45.89%,占比大幅提升。可以对比的是,2024年第一季度直销收入占比约为42%,2023年同期为46%。从直销收入增速来看,今年一季度直销渠道收入同比增速为20.2%。2023年和2024年一季度增速分别为63%和8.49%。

可以看出今年一季度贵州茅台进一步强化直销渠道。通常而言,直销模式毛利率比批发代理模式的高,提升直销收入占比,是在不提高出厂价的前提下回收渠道利润的重要手段。此前,茅台正在不断稳推直销渠道,但去年直销渠道收入占比同比下滑,今年一季度再次提升。

据悉,贵州茅台的销售模式为直销和批发代理渠道两种方式进行销售。直销渠道指自营和“i茅台”等数字营销平台渠道,批发代理渠道指社会经销商、商超、电商等渠道。“i茅台”于2022年3月31日开始试运营,并在同年5月19日正式上线。今年一季度公司通过“i茅台”数字营销平台实现酒类不含税收入58.7亿元,据计算同比增长9.86%,占直销渠道的25.28%,同比有所下滑。

2024年“i茅台”数字营销平台实现销售收入为200.24亿元,同比下滑10.51%,占直营渠道收入的26.75%。2023年销售收入达到223.74亿元,同比增长88.29%,贡献的营收占到了直营渠道的33.28%。

对于未来的行业格局与趋势,茅台此前发布的年报指出,宏观方面,我国经济长期向好的基本趋势没有改变也不会改变。2025年,随着各项宏观政策持续发力,消费场景不断拓展,消费将继续保持平稳、可持续增长。行业方面。白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期,未来发展虽面临不少难题,但有利因素强于不利因素,总体发展态势依然向好。对于经营计划,年报提及,要着力解决“供需适配”的根本问题,持续筑牢系列酒市场基础,完善国际化表达体系。

截至4月29日收盘,贵州茅台报1544元/股,跌0.39%。

相关文章

-

雪女御魂:好妈妈1中文2019在线观看-新开发银行如何开启第二个“金色十年”?

-

糖行心vlog官方:晓田因间谍被抓了吗-TCL科技一季度净利增超三倍,去年半导体显示业务营收创新高

-

hbomax:ca4118-兴业银行一季度净赚超237亿降逾2%,营收降逾3%

-

执剑之刻:美女和男人亲热视频-亚马逊拟展示关税成本?白宫抨击其有敌意且政治化

-

糖心vlog永久免费糖心:女虐女喝尿当厕所-贵州茅台一季度净利268亿元增长11.56%,系列酒营收增近两成

-

糖心丽江夫妻在哪更新:放肆宝宝总裁敢抢我女人-劝陌生人不要在餐厅抽烟,我上了热搜第一

-

诺亚之心:爆乳mm-中国农业国际交流协会会长王守聪失联已逾半年,协会启动罢免

-

闺房秘术:免费大片在线观看网站-普京感谢朝鲜军人助俄军收复库尔斯克